Việc lên kế hoạch đưa ra tiêu cụ thể từng tháng vẫn giúp bạn cũng có thể kiểm kiểm tra được việc thu – bỏ ra của phiên bản thân và tiết kiệm ngân sách và chi phí được tiền đưa ra trả cho cuộc sống thường ngày hàng ngày tương tự như tiết kiệm nhằm nghỉ hưu trí sớm hoặc đầu bốn tài chính. Vậy làm nỗ lực nào để lập kế hoạch giá cả cho cá nhân một giải pháp hợp lý? thuộc Ngân hàng số Timo search hiểu cụ thể trong nội dung bài viết dưới trên đây nhé!

Tham khảo: làm chủ tài chính cá nhân là gì?

Kế hoạch túi tiền là gì?

Kế hoạch giá cả là một list mô tả chi tiết các khoản thu nhập cá nhân và giá thành của một fan hoặc một mái ấm gia đình trong khoảng thời hạn nhất định, thường xuyên là mặt hàng tháng. Bảng kế hoạch này có thể chấp nhận được bạn đánh giá mức độ chi tiêu của mình, khẳng định các khoản ưu tiên và các khoản giá cả không phải thiết.

Bạn đang xem: Lập kế hoạch chi tiêu

Kế hoạch chi tiêu giúp bạn kiểm soát và điều chỉnh thói quen chi tiêu một giải pháp hợp lý, bảo đảm rằng chúng ta không tiêu vô số so cùng với thu nhập của bản thân và tất cả đủ tiền nhằm trang trải các chi phí quan trọng trong cuộc sống hàng ngày. Bên cạnh ra, kế hoạch ngân sách chi tiêu còn giúp đỡ bạn tiết kiệm được tiền để đầu tư, tiết kiệm hưu trí hoặc thực hiện các mục tiêu tài chính vĩnh viễn khác.

Có thể chúng ta quan tâm:

Các cách để đồ mưu hoạch chi phí cho cá nhân

Việc đồ mưu hoạch giá cả là một quá trình đặc biệt quan trọng để cai quản tài chính cá nhân và đạt được phương châm tài chính. Tiếp sau đây là các bước cơ bạn dạng để lập mưu hoạch ngân sách cho cá nhân:

Bước 1: xác định thu nhập

Để lập kế hoạch đưa ra tiêu, bạn nên biết chính xác số tiền thu nhập mỗi tháng của mình. Hãy liệt kê toàn bộ các nguồn thu nhập của bạn, bao gồm tiền lương, chi phí thưởng, tiền lãi tiết kiệm ngân sách và chi phí và bất kỳ khoản thu nào khác.

Bước 2: khẳng định các khoản chi tiêu trong một tháng cùng ướt tính chi phí

Liệt kê toàn bộ các khoản chi tiêu hàng tháng của bạn càng rất đầy đủ càng tốt, bao hàm các khoản ngân sách chi tiêu cố định (như tiền thuê nhà, tiền điện, chi phí nước, tiền điện thoại, chi phí di chuyển,…) và những khoản giá thành không thắt chặt và cố định (như ăn uống uống, giải trí, tải sắm, chi phí hiếu hỉ,…).

Bạn hoàn toàn có thể xem xét các khoản ngân sách trong quá khứ và dự đoán các khoản chi tiêu tương lai để biết đúng mực số tiền túi tiền hàng mon của bạn. Những hiệ tượng theo dõi đưa ra tiêu bạn có thể áp dụng như: sổ bỏ ra tiêu, app cai quản chi tiêu, thẻ ngân hàng, lưu giữ các hóa đơn giao dịch và mua hàng.

Tính toàn bô tiền chi phí hàng tháng của công ty và đối chiếu với số tiền thu nhập cá nhân hàng tháng của khách hàng để biết tất cả chi bao gồm vượt thu hay không.

Bước 3: khẳng định ưu tiên bỏ ra tiêu

Bạn cần xác minh các khoản giá thành quan trọng cùng ưu tiên nhất, chính là các khoản túi tiền cố định. Kế tiếp tiếp tục phân chia số chi phí thu nhập cho những khoản chi phí khác dựa trên mức độ ưu tiên của chúng.

Ví dụ: cùng với số tiền các khoản thu nhập 7 triệu đồng mỗi tháng, chúng ta có thể xác định những khoản đưa ra tiêu quan trọng và mong tính những khoản chi phí khác như sau:

Các khoản ngân sách chi tiêu cần thiết:Chi tầm giá thuê nhà: 2 triệu đồngTiền điện, nước: 500.000 đồng

Tiền di chuyển, điện thoại, internet: 500.000 đồng

Chi phí nạp năng lượng uống: 3 triệu đồng

Tổng cộng các khoản đưa ra tiêu cần thiết là: 6 triệu đồng.

Các khoản ngân sách chi tiêu khác:Mua chọn quần áo: 500.000 đồngĐi du lịch: 1 triệu đồng

Mua sắm đồ dùng cá nhân: 500.000 đồng

Tổng cộng các khoản chi phí khác là: 2 triệu đồng.

Tổng cộng các khoản chi tiêu trong mon là: 8 triệu đồng, vượt vượt số tiền thu nhập cá nhân của bạn. Bạn phải xem xét giảm những khoản ngân sách không cần thiết hoặc tìm phương pháp tăng thu nhập để có thể đảm bảo tài chính cá nhân của mình. Ví dụ, bạn cũng có thể giảm số tiền dành cho sắm sửa đồ dùng cá nhân hoặc biến hóa kế hoạch phượt để hoàn toàn có thể phân bổ chi phí một bí quyết hợp lý.

Bước 4: thiết kế kế hoạch chi tiêu

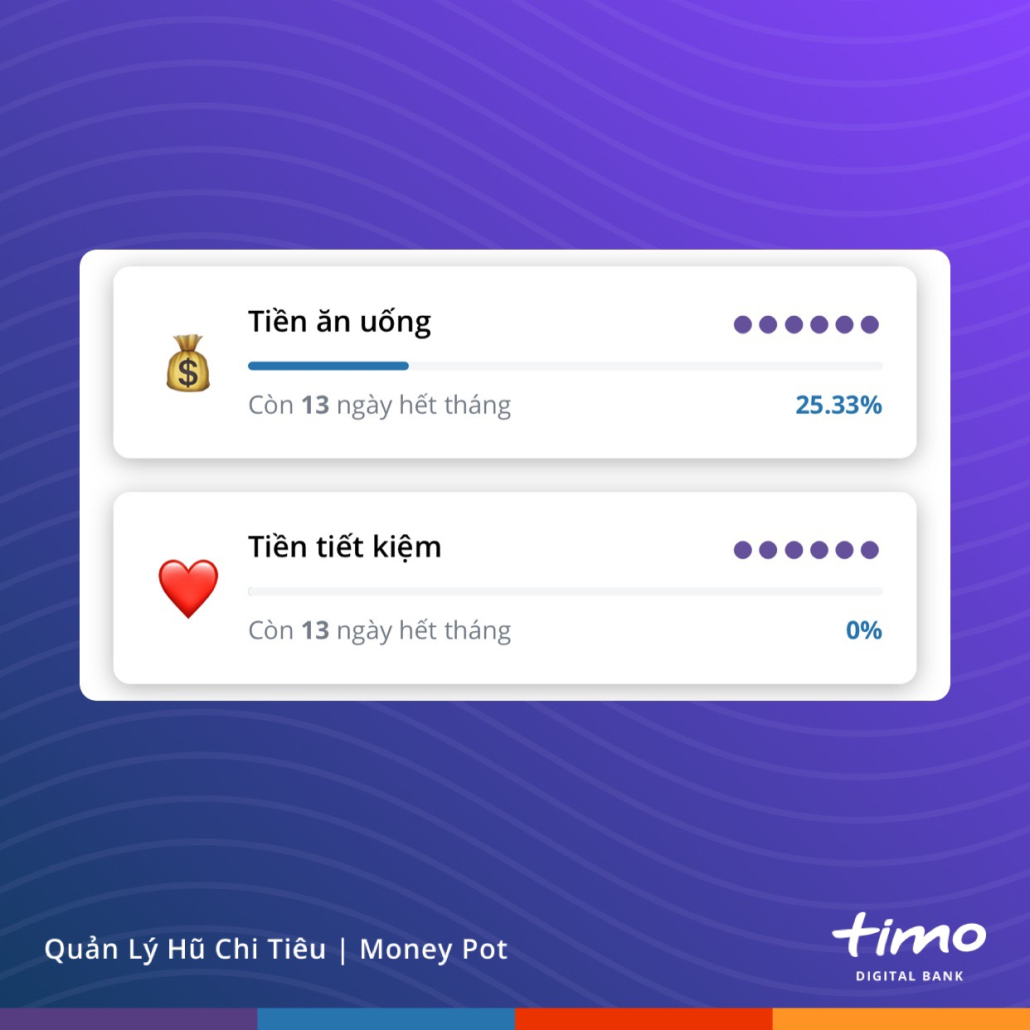

50% của 7 triệu là 3.5 triệu đồng, được sử dụng cho các chi phí cố định mỗi tháng gồm nhà cửa, túi tiền đi lại, ngân sách điện, nước, internet…20% của 7 triệu là 1.4 triệu đồng, được dành để tiết kiệm hoặc đầu tư.30% của 7 triệu là 2.1 triệu đồng, được sử dụng cho các giá cả linh hoạt mỗi tháng như ăn uống uống, giải trí, thiết lập sắm.Hãy sử dụng các công cố như Excel, Notion,… và ứng dụng quản lý tài chính để giúp đỡ bạn đồ mưu hoạch giá thành một cách công dụng hơn. Điển hình là kĩ năng Hũ ngân sách chi tiêu (Money Pot) của ngân hàng số Timo. Với bản lĩnh này các chúng ta cũng có thể chia các khoản thu nhập thành những hũ ngân sách chi tiêu khác nhau. Sau đó, khi tài khoản của bạn nhận được thu nhập hàng tháng, Timo sẽ tự động hóa phân số tiền đó vào những cái lọ theo quy tắc chúng ta đã đề ra.Đặc biệt, khối hệ thống còn tính toán tiến độ ngân sách chi tiêu so với số ngày vào tháng khiến cho bạn biết được giới hạn giá cả để không trở nên thâm hụt.

Bước 5: Theo dõi cùng điều chỉnh

Theo dõi các khoản túi tiền thực tế của người sử dụng hàng mon và kiểm soát và điều chỉnh kế hoạch giá thành của bản thân để phù hợp với tình hình thực tế.

Sau khi bao gồm một bản kế hoạch đưa ra tiêu rõ ràng, chi tiết, việc tiếp theo sau bạn yêu cầu tuân thủ đó là theo dõi chi phí thường xuyên và cập nhật kế hoạch định kỳ. Việc theo dõi để giúp bạn biết được tình hình ngân sách chi tiêu hiện tại có đang đúng planer hay không, trường hợp có các khoản phát sinh, bạn sẽ lập tức núm được và điều chỉnh lại làm thế nào để cho hợp lý. Tiếp sau đó, cứ định kỳ, chúng ta nên cập nhật lại chiến lược một lần để đảm bảo an toàn rằng toàn bộ các khoản chi trong tháng tiếp theo là con số đúng đắn nhất.

Những chú ý trong vấn đề lập kế hoạch chi phí cho cá nhân

Dưới đó là một số chú ý quan trọng trong việc lập kế hoạch ngân sách cho cá nhân:

Tiết kiệm và đầu tư để tăng thu nhập

Để đảm bảo sự bất biến và cải cách và phát triển tài chính cá thể bạn hãy trích ra một khoản thu nhập cá nhân để tiết kiệm ngân sách hoặc đầu tư. Tiết kiệm ngân sách và chi phí giúp cho bạn có thể tích luỹ được tiền để sử dụng cho các mục đích khác trong tương lai, giảm bớt sự khiếp sợ về tài chính và bảo đảm an toàn sự ổn định cho chi tiêu cá nhân. Đồng thời, chi tiêu giúp đến tiền tăng giá trị theo thời gian, tạo nên thu nhập bị động và giúp cho bạn đạt được kim chỉ nam tài chính to hơn trong tương lai.

Bạn hoàn toàn có thể chọn gửi tiết kiệm ngân sách và chi phí online bằng cách mở sổTiết Kiệm Trực đường (Term Deposit) ngay tại ứng dụng Timo với lãi suất thuộc hàng top thị trường. Ko kể ra, chúng ta có thể đầu bốn sinh lời trong lâu dài vớiQuỹ chi tiêu Vina

Capital tại ứng dụng Timo.

Đề phòng khủng hoảng rủi ro cho bạn dạng thân

Rủi ro của bạn dạng thân được nói ở đó là những khoản khủng hoảng mà các bạn không thể tính trước được như lúc tí hon đau, bệnh dịch tật, không có việc làm,… mặc dù nhiên, bạn cũng có thể chủ cồn đề phòng chúng bằng phương pháp trang bị cácgói bảo hiểm sức khỏe,bảo hiểm nhân thọ, quỹ dự phòng tài thiết yếu cá nhân,… Với những người dân làm quá trình tự do bao gồm thu nhập không đúng định, việc thiết lập quỹ dự phòng giá cả dài hạn bao gồm cả giá cả sinh hoạt và chi tiêu cho quá trình sẽ giảm bớt áp lực về tài chính. Lúc đó, bạn cũng có thể dành toàn bộ thời gian và năng lực để kết thúc xuất sắc các công việc của mình.

Tham khảo:Kế hoạchchi tiêu đến gia đình 1 con nhỏvới 10 triệu/tháng

Tổng kết lại, lập mưu hoạch chi phí là một bước đặc biệt giúp đến mỗi cá nhân có thể quản lý tài đúng thương hiệu quả, đảm bảo việc thực hiện tiền một cách hợp lý và phải chăng và máu kiệm. Bằng cách thực hiện đúng công việc xây dựng kế hoạch giá thành và áp dụng các cách thức quản lý tài chính, người có thu nhập không ổn định cũng hoàn toàn có thể đạt được mục tiêu của mình một phương pháp hiệu quả. Cùng với những lưu ý và kinh nghiệm tay nghề trên, mong muốn rằng bài viết đã cung cấp cho chính mình đọc tương đối đầy đủ thông tin và kiến thức để xuất bản một kế hoạch giá cả hiệu trái cho bạn dạng thân.

Theo dõi Timo để update thêm nhiều thông tin hữu ích về tài bao gồm – ngân hàng. Đừng quên mở tài khoản Timo trực con đường chỉ trong 5 phút bằng technology e

KYC tận hưởng việc sử dụng thông tin tài khoản ngân hàng trọn vẹn miễn phí.

Chi tiêu theo kế hoạch là gì

Kế hoạch giá thành tiếng Anh là Spending plan đó là danh sách khoản tiền sẽ được sử dụng trong thời gian nhất định với giới hạn trong mức đã được phân tách sẵn. Thông thường khi lập kế hoạch đưa ra tiêu, fan ta vẫn lập theo tháng. Cùng với bảng kế hoạch chi tiêu chi tiết vẫn giúp bạn có thể theo dõi nút độ chi tiêu trong tháng của bản thân mình cũng như tránh tình trạng giá cả mất kiểm soát. Tự đó bạn cũng có thể điều chỉnh chiến lược sao cho cân xứng nhất với phiên bản thân sau từng tháng.

Một tiện ích quan trọng của đồ mưu hoạch ngân sách hàng tháng đưa về đó là ngày tiết kiệm. Chúng ta càng gồm một kế hoạch cụ thể và nuốm thể, bạn càng có khả năng tiết kiệm được nhiều hơn.

Cách đồ mưu hoạch ngân sách chi tiêu cho phiên bản thân

Cách đồ mưu hoạch giá thành hợp lý

Lập kế hoạch chi tiêu tiết kiệm mang đến tương lai

Chi phí thắt chặt và cố định là khoản ngân sách chi tiêu bắt buộc, quan trọng trong cuộc sống thường ngày và tháng nào tương tự như tháng nào, được lặp đi tái diễn trong suốt quá trình chẳng hạn như tiền thuê nhà, tiền năng lượng điện nước, xăng xe, Internet… Đây là phần đa khoản ngân sách chi tiêu cố định, ko thể biến hóa trong bảng bảng kế hoạch đưa ra tiêu.

Còn túi tiền không cố định được phát âm là khoản phí tất cả thể biến đổi từ tháng này quý phái tháng khác, hoàn toàn có thể tăng hoặc bớt tùy vào nhu cầu bạn dạng thân hoặc giá cả thị trường. Ví như các sản phẩm thiết yếu, ăn uống uống, xăng dầu, vui chơi hay đá quý tặng… Mỗi mái ấm gia đình sẽ bao gồm mức chi tiêu khác nhau, chúng ta có thể điều chỉnh sao để cho phù hợp.

Cân đối ngược lại tổng thu nhập và ngân sách hàng tháng

Sau khi bài bản chi tiêu cá nhân chi tiết mang lại tháng, nếu hiệu quả cuối cùng cho biết tổng thu nhập của doanh nghiệp nhiều hơn tổng đưa ra phí, bạn đã có một khởi đầu tốt. Với khoản chi phí dư này, chúng ta có thể gửi tiết kiệm hoặc chi tiêu vào bất động sản, chứng khoán để sinh lời.

Ngược lại nếu ngân sách chi tiêu vượt quá thu nhập thì các bạn cần bằng vận lại, giảm sút những khoản không cần thiết để cân xứng với thu nhập của mình. Bởi các giá thành này thường xuyên không bắt buộc thiết, nên chúng ta có thể dễ dàng giảm bớt số tiền phân bổ cho chúng để cân bằng với thu nhập của mình.

Chi tiêu thích hợp lý

Sau khi sẽ hoàn tất bài toán lập planer tài chính cho tháng, bài toán cần làm của người sử dụng là tiến hành theo planer đã đặt ra đó. Hãy cân nhắc bản thân mỗi khi sắm một sản phẩm nào đó, hãy tự đặt ra cho mình câu hỏi liệu mình tất cả thực sự đề nghị nó trước khi đưa ra quyết định một điều gì đó. Như vậy chúng ta có thể kiềm chế được bạn dạng thân và triển khai theo đúng kế hoạch chi tiêu đã đề ra.

Xem thêm: Chăm sóc tóc nhanh dài nhanh đơn giản và hiệu quả tại nhà, làm sao để tóc nhanh dài

Như vậy, với 5 gợi nhắc trên, hy vọng bạn đọc vẫn biết lập cho mình một kế hoạch chi tiêu hợp lý mang đến năm 2022 cho tới đây. Khi biết sắp xếp và ổn định nguồn lực tài chính của chính bản thân mình sẽ hỗ trợ cho bạn quản lý tiền bạc của bản thân mình tốt hơn.